Dlaczego rata kredytu hipotecznego rosnie

Kredyt hipoteczny, rata kredytu – na sama myśl o nim wielu z nas ma ciarki na plecach. To dla większości Polaków najwyższe, najdłuższe i najbardziej skomplikowane zobowiązanie jakie zaciągamy – często nie zdając sobie nawet sprawy z ryzyka, które ze sobą niesie. Zdecydowanie, w szkołach powinni nas uczyć podstaw finansów, zamiast budowy pantofelka.

Poniżej znajdziesz odpowiedz na pytanie – dlaczego raty kredytu rosną. Przykłady opierają się o przykładowe założenia dla kredytu w PLN.

- Co to jest kredyt hipoteczny

- Z czego składa się rata kredytu

- Rata stała czy malejąca

- Od czego zależy oprocentowanie kredytu

- Podsumowanie

Co to jest kredyt hipoteczny

Co to jest kredyt hipoteczny

Kredyt hipoteczny, to kredyt zaciągany w banku najczęściej na zakup mieszkania, działki czy budowę domu. Nazywamy go kredytem hipotecznym, ponieważ jest zabezpieczony hipoteką (wpisem do księgi wieczystej). Hipoteka to rodzaj zabezpieczenia dla banku, na wypadek, jeżeli kredytobiorca (czyli osoba zaciągająca kredyt) przestanie go spłacać. W takim przypadku bank ma prawo zająć naszą nieruchomość (dom, mieszkanie, działkę) i sprzedać ją innej osobie, nawet jeżeli obecny właściciel nadal mieszka w tym domu. Ale zostańmy przy pozytywnym scenariuszu – regularnie spłacamy kredyt 😊 . Kiedy zakończymy spłatę, dostajemy od banku zaświadczenie, na podstawie którego możemy złożyć wniosek do sądu o wykreślenie hipoteki. W tym momencie, „przygoda” z kredytem hipotecznym kończy się.

Z czego składa się rata kredytu

Wróćmy jednak do początku. Bank przyznał nam kredyt, kupiliśmy mieszkanie i zaczynamy spłacać nasz dług. Co miesiąc, w dniu uzgodnionym w umowie kredytowej, spłacamy ratę kredytu. Typowa rata kredytu składa się z 2 elementów – z kapitału i odsetek. Jeżeli spłacasz już kredyt hipoteczny, to na harmonogramie spłaty powinieneś widzieć, ile wynosi spłata kapitału, a ile odsetki. Wysokość raty zależy zatem od tego, ile kapitału spłacasz w danym miesiącu i ile wynoszą odsetki od pozostałego zadłużenia.

Rata stała czy malejąca

Jednym z podstawowych pytań, na które musisz sobie odpowiedzieć podejmując kredytową, to sposób wyliczenia raty. Czyli mówiąc potocznie, czy chce spłacać raty stałe czy malejące. Oczywiście stałe, nie oznaczają rat stałych podczas całego okresu kredytowania. Rata stała określa sposób wyliczenia raty, co bywa czasem mylące dla kredytobiorcy.

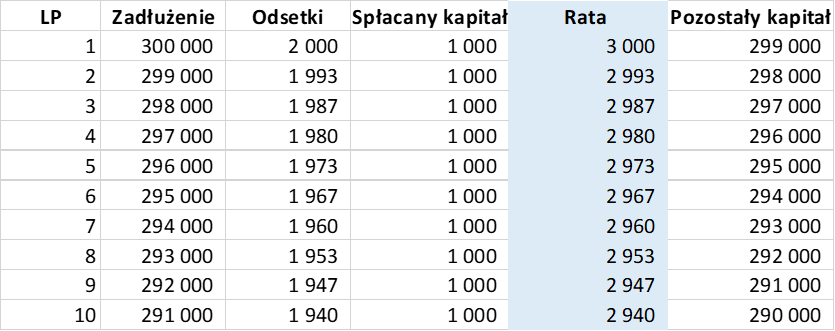

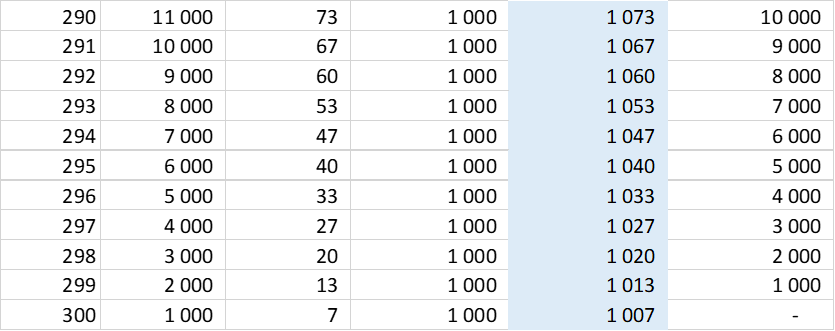

W jaki sposób wyliczana jest wysokość raty stałej i malejącej pokaże na przykładzie.

Zakładamy, że wartość kredytu wynosi 300tyś zł przy okresie kredytowania 25 lat (300 miesięcy) i obecnym oprocentowaniu na poziomie 8%. To, od czego zależy oprocentowanie wyjaśnię w kolejnej części. Teraz skupmy się na tym, jak liczona jest rata.

Poniżej znajdziesz przykład wyliczeń raty dla rat malejących.

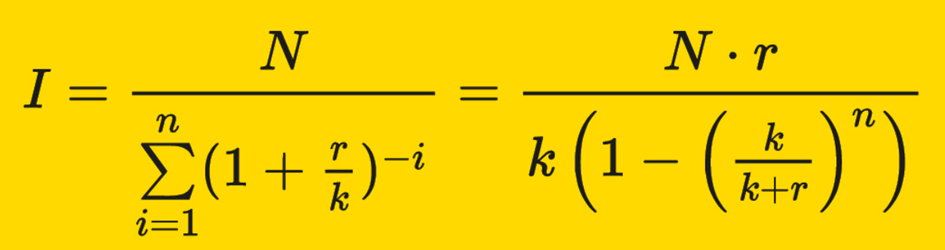

Raty stałe obliczamy wg wzoru:

Przy naszych założeniach rata wynosi: 2315,45zł

Każdorazowa zmiana oprocentowania powoduje, że bank przelicza wartość raty zarówno w przypadku rat stałych jak i malejących.

Suma spłaty w przypadku rat stałych to ok 601tyś zł. Suma rat stałych to prawie 700tyś. Różnica jest dość duża. Pamiętaj jednak, że w przypadku rat stałych, przez cały okres kredytowania, zakładając niezmienne stopy % płacisz tyle samo. Przy ratach malejących, na początku spłaty raty są wyższe i sukcesywnie maleją.

Od czego zależy oprocentowanie kredytu

I na koniec wisienka na torcie, czyli od czego zależy oprocentowanie kredytu. Na oprocentowanie mają wpływ 2 czynniki:

– marża banku

– WIBOR

Marża banku jest ustalana podczas podpisywania umowy i jest ona zazwyczaj stała w czasie całej umowy. Czynnikiem zmiennym, który wpływa na spadek lub wzrost raty kredytu jest WIBOR. Skrót pochodzi od nazwy Warsaw Interbank Offered Rate i określa wysokość oprocentowania na polskim rynku międzybankowym. Na podstawie stopy procentowej WIBOR banki komercyjne zgadzają się udzielać sobie nawzajem pożyczek. Co ważne, wysokość wskaźnika jest zmienna – ustalana na nowo niemal codziennie, co ma kluczowe znaczenie dla całego rynku finansowego i dla każdego, kto zaciąga w banku kredyty czy pożyczki. WIBOR jest jedną z wielu stawek referencyjnych stosowanych na rynkach finansowych na świecie. Inne wskaźniki to np. LIBOR (stopa oprocentowania transakcji międzybankowych na rynku w Londynie dla wybranych walut) i EURIBOR (określana dla rynku międzybankowego strefy euro). Ponieważ stawka WIBOR zmienia się w czasie, zaciągając kredyt hipoteczny, nie będziesz znać dokładnej kwoty wszystkich rat. Bank aktualizuje wysokość oprocentowania zwykle raz na trzy miesiące (WIBOR 3M) lub raz na pół roku (WIBOR 6M). Jeżeli w przypadku Twojego kredytu bank stosuje WIBOR 6M, oprocentowanie kredytu będzie uaktualniane co 6 miesięcy i w ciągu tych 6 miesięcy oprocentowanie kredytu się nie zmienia. Po tym czasie bank uaktualnia WIBOR a tym samym oprocentowanie kredytu i przelicza wysokość raty.

Prosty kalkulator do wyliczenia wysokości raty kredytu hipotecznej znajdziesz np. na stronie https://finanse.rankomat.pl/kredyty/kalkulator-hipoteczny

Podsumowanie

Odpowiadając na pytanie – dlaczego raty kredytu idą w górę? Ponieważ zmienia się WIBOR. Zaciągając zobowiązanie na 20 – 30 lat warto wiedzieć z jakimi ryzykami wiąże się podpisanie umowy kredytowej oraz na jakie potencjalne zmiany trzeba się nastawić

Masz pytania dotyczące sprzedaży mieszkania, dokumentów, ceny? Zadzwoń.

Anna Gliwińska-Pasela